登录新浪财经APP 搜索【信披】查看更多考评等级

作者:投行小兵

【小兵评析】

1.关于上市公司分拆控股子公司独立上市,其实是一个很古老的话题也是热门讨论的问题,毕竟很多上市公司有这个需求,都想让自己的资产有多次资本化的机会。关于分拆上市,2022年是一个典型的具有历史意义的分水岭:

①2022年以前A股分拆A股上市是不允许的,当然控股公司下面有好几家上市公司是没有问题的,有些人会将这种情况误认为是分拆上市,当然不是。

②2022年以前A股分拆境外上市是没有明确限制的,监管机构的基本原则是是否允许取决于上市的境外交易所的监管态度,当然需要满足境外上市的相关备案的要求。

③2022年1于25日,《分拆上市规则》(试行)正式实施,对于A股上市公司分拆控股子公司境内外上市进一步统一要求和明确,A拆A正式没有了障碍,政策期初也的确有几个典型的案例最终落地。

④后来以及现在,对于A拆A的政策又明显收紧,很多在审的分拆上市的企业无奈撤回了申请,并且也几乎没有再看到全新申报的关于这种分拆上市的案例出现。

⑤这里有一个非常特殊的情况就是:A股上市公司分拆境内上市的相关规则是不适用于北交所的,毕竟分拆规则对于上市公司以及拟上市的控股子公司有着很高的指标和要求,如果北交所适用那么很多企业都不符合要求,因而北交所坚持认为企业新三板挂牌之后北交所上市是不定向增发属于再融资性质而不是IPO,因而不适用规则。

⑥从2022年10月“A拆北”第一家中科美菱成功北交所上市以来,已经有6家成功上市,还有多家在审和在辅导中。

2.今天我们分享的案例,就是最新的典型的一个A拆北的案例:

①朗信电气的控股股东是早已经上市的银轮股份,上市公司是汽车零配件行业的领头企业;

②银轮股份实际控制人同样也是朗信电气公司的实际控制人,在这个案例中,发行人在审核过程中还将实际控制人的儿子加到了实控人中构成了实际控制,实践中这种认定实控人情形变化的操作并不是所谓的实际控制人变更的情形。

③银轮股份和朗信电气都属于汽车零配件行业,银轮股份是汽车热管理系统的领头企业,而发行人则主要经营汽车电子风扇和电子水泵等产品,从本质上来看真的都还是属于汽车“热管理领域”的。

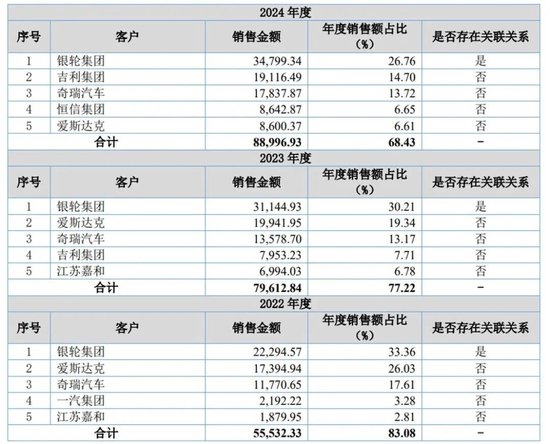

④发行人和控股股东银轮股份不仅存在同业竞争的情形,并且还存在大量的关联采购和关联销售,最关键的是,银轮股份是发行人报告期内一直销售比例30%左右最大的客户。

3.为什么对A股上市公司分拆上市从政策上进行了收紧,很可能的一个原因就是分拆的子公司的资产和业务与原来上市公司不可能没有一点关系完全是独立发展的,大多数情况都是子公司的发展与上市公司在技术、人员、客户、资金等方面总是存在一些必然的联系,虽然符合分拆规则的要求并且发行人也做了充分的解释,但是有时候边界并不是那么清晰,从而也会给市场一种是否存在资产二次上市以及拟上市主体独立性是否完备的一种疑问。具体到本案例的情形,银轮股份是汽车热管理交换器的领头企业,而朗信电气则是汽车热管理电子风扇的领先企业,从大的行业范围都属于汽车零配件行业中的热管理相关的产品和系统,当然,发行人可以解释两者从技术、市场、客户等方面都存在本质差异,不过这个问题还是应该解释清楚。对于朗信电气的人员、资产、业务等独立性问题是否进行了充分核查,以及朗信电气最初设立的背景以及后续发展的路径,是否存在依赖控股股东银轮股份的情形,目前的信息披露没有看到足够的信息。

4.发行人前五大客户销售占比超过90%存在重大依赖,这个客户集中度倒也符合行业惯例。但是,银轮股份是发行人一直以来的第一大客户且占比超过30%,更加重要的是,发行人本身其他的客户多数都是汽车整车企业,而银轮股份并不是发行人产品的直接使用消费者,那么银轮股份作为第一大客户是否符合商业惯例,是否存在粉饰业绩的可能呢?对于这个问题,北交所审核机构并没有进行重点关注,甚至没有要求发行人进行重大事项提示,只是提示客户集中,这分拆规则不提就不提了,这控股股东是第一大客户这么敏感的事项,难道就不值得一个重大事项提示吗?还有,审核机构要求针对关联交易和其他客户销售价格差异模拟测算对于业绩的影响,在我看来,应该剔除银轮股份作为第一大客户的因素,模拟测算银轮股份对于发行人本身客户结构以及经营业绩的影响才更加审慎一些。

5.本案例发行人不论从行业还是从经营业绩来看,本身都没有什么太大毛病也完全符合北交所IPO上市条件,只是从对信息披露规则把关和投资者负责的角度来说,审核机构对于某些问题的关注应该有所侧重和针对性,对于一些敏感的针对性的问题重点审核和要求,而不是把收入真实性核查、业绩增长合理性、募投项目合理性、信息披露充分性等问题作为重点的常规问题每个项目必问。

【案例情况】

1、主营业务情况

公司主营业务为热管理系统电驱动零部件业务的研发、生产及销售,是国内市场份额最大的乘用车热管理系统电子风扇供应商。报告期内,公司销售的电机总成及电子风扇的产品收入占营业收入比例超过90%,是公司的主力产品;来自乘用车市场的收入比例超过90%,是公司产品的主要应用领域。报告期内,公司主营业务收入及按产品类别的构成情况如下:

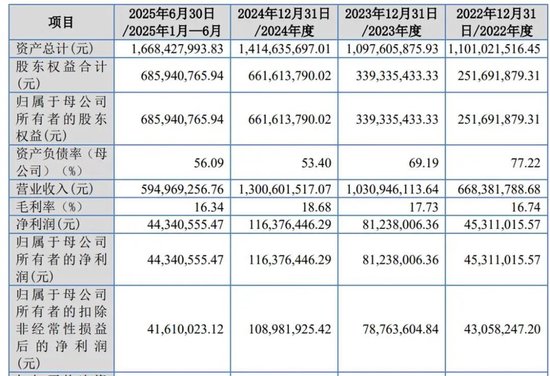

2、主要经营业绩

2022年至2025年1-6月,发行人主要财务数据情况如下:

2025年全年预计收入利润情况以及与2024年对比:

经初步测算,公司2026年1-3月业绩预告情况如下:

3、控股股东以及第一大客户情况

发行人控股股东为银轮股份,实际控制人为徐小敏先生、徐铮铮先生。截至本招股说明书签署日,银轮股份(SZ.002126)持有公司2,154.17万股,持股比例为40.67%,为公司第一大股东;另通过天台银信的一致行动关系,银轮股份合计对朗信电气的控制比例为46.01%。银轮股份成立于1999年3月10日,于2007年4月18日在深交所上市,是我国热交换器行业首家民营上市公司、行业标准起草单位和国家制造业单项冠军培育企业,换热器产销量连续十几年居国内行业前列。

公司前五名客户情况:

3、客户集中度高以及同业竞争风险

报告期内,公司对前五大客户的销售额占营业收入的比例分别为83.08%、77.22%、68.43%和71.02%,占比较高。

上海银轮和TDI存在电子风扇风叶、护风圈装配业务,与公司构成同业竞争关系,报告期内上述同业竞争不会对公司的生产经营构成重大不利影响。

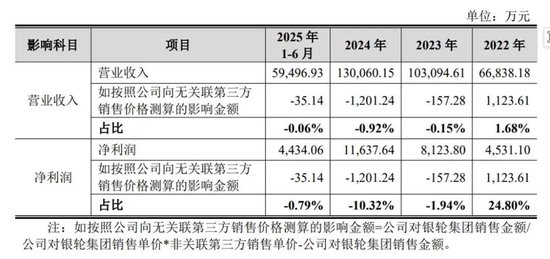

4、关联交易模拟测算对业绩影响

如按照向无关联第三方销售价格对公司与银轮集团销售产品进行测算,对公司报告期各期营业收入和净利润的影响情况如下:

5、发行人实际控制人更正情况及说明

2026年2月2日,公司控股股东银轮股份披露《浙江银轮机械股份有限公司关于追溯认定徐铮铮先生为公司共同实际控制人的提示性公告》:银轮股份自2020年8月徐铮铮担任银轮股份副董事长起,将徐小敏之子徐铮铮追溯认定为银轮股份共同实际控制人。

公司自2018年4月被银轮股份收购至今,银轮股份均为公司的控股股东。由于银轮股份自2020年8月追溯认定徐铮铮为其共同实际控制人,公司相应自2020年8月开始追溯认定徐铮铮为公司的共同实际控制人。

公司于2026年2月2日披露了《江苏朗信电气股份有限公司实际控制人变更公告》:发行人自2020年8月起将徐铮铮先生追溯认定为公司的共同实际控制人;追溯认定后,公司的实际控制人自2020年8月以来更正为徐小敏先生、徐铮铮先生。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

尚红网提示:文章来自网络,不代表本站观点。